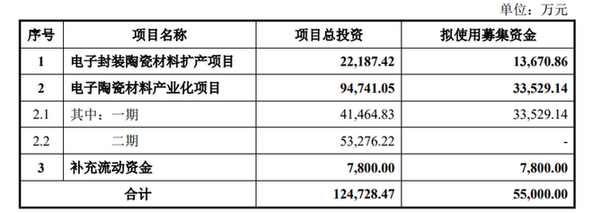

2022年半导体硅片行业研究报告 聚焦半导体分立器件制造

半导体硅片作为半导体产业的基石材料,其技术水平和市场动态直接关系到整个产业链的稳定与发展。特别是在半导体分立器件制造领域,硅片的需求与特性呈现出独特趋势。本报告旨在深入分析2022年半导体硅片行业的发展状况,并重点探讨其在分立器件制造中的应用与前景。

一、行业概述与发展环境

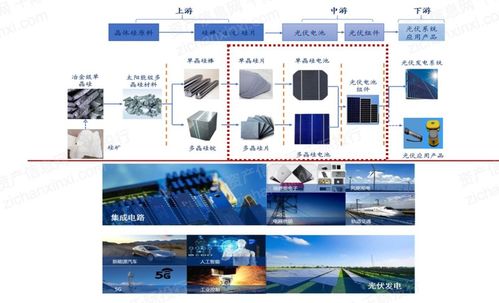

2022年,全球半导体硅片行业在经历了持续的需求增长后,进入了一个复杂调整期。一方面,新能源汽车、工业控制、可再生能源等下游应用领域的强劲需求,特别是对功率半导体(如IGBT、MOSFET)的需求激增,持续拉动用于分立器件制造的硅片市场。另一方面,全球宏观经济波动、地缘政治因素以及供应链局部紧张,对行业的稳定供应与成本控制提出了挑战。从尺寸来看,虽然12英寸(300mm)硅片在集成电路制造中占据主导,但在分立器件制造领域,6英寸(150mm)和8英寸(200mm)硅片因其技术成熟、成本效益高,依然是主流选择,尤其是在中高压功率器件方面。

二、市场供需与竞争格局

从供给端看,2022年全球半导体硅片产能持续扩张,但增速较2021年有所放缓。国际巨头如信越化学、SUMCO、环球晶圆、Siltronic等仍占据市场主要份额,其在技术研发和大尺寸硅片上的优势明显。在分立器件常用的6-8英寸硅片市场,竞争更为激烈,也为中国等地区的本土硅片企业提供了发展空间。中国硅片厂商在政策扶持和市场需求的双重驱动下,正在加速技术追赶和产能建设,尤其在满足国内分立器件制造商的需求方面扮演着越来越重要的角色。

从需求端看,半导体分立器件制造是硅片需求的稳定贡献者。2022年,受益于汽车电子化、5G基站建设、智能电网及光伏逆变器等需求,功率分立器件市场保持活跃,相应带动了对特定电阻率、晶体质量及外延片有特殊要求的硅片需求。这种需求不仅体现在数量上,更对硅片的缺陷控制、几何参数一致性提出了更高要求。

三、技术趋势与工艺要求

用于分立器件制造的硅片技术呈现出差异化与专业化趋势。外延片(Epi Wafer)的需求显著。许多高性能的分立器件,特别是垂直结构的功率器件,需要在低阻衬底上生长高质量的外延层,这对硅片供应商的外延技术能力是核心考验。对于高压大电流器件,往往需要高电阻率的Float Zone(FZ)硅片,其技术和市场门槛较高。随着硅基氮化镓(GaN-on-Si)等宽禁带半导体技术在功率领域的发展,对作为衬底的硅片在晶格匹配、热膨胀系数等方面的特性提出了新要求,这成为了技术演进的前沿方向之一。2022年,行业研发重点持续向提升硅片质量、降低缺陷密度、优化外延工艺以及探索适用于新一代功率器件的衬底解决方案倾斜。

四、产业链协同与本土化机遇

半导体分立器件制造位于产业链中游,其发展与上游硅片材料和下游应用终端紧密联动。2022年,供应链安全成为全球性议题,促使许多分立器件制造商,特别是中国厂商,更加重视供应链的本地化和多元化。这为本土硅片企业带来了历史性机遇,通过加强与国内分立器件设计、制造企业的协同研发与验证,能够更快地切入供应链,实现从“可用”到“好用”的突破。国家在半导体材料领域的政策支持也为行业的技术攻关和产能提升创造了有利条件。

五、挑战与展望

尽管前景广阔,行业仍面临诸多挑战:国际技术壁垒依然存在;原材料多晶硅的价格波动及高品质石英坩埚等辅材的供应紧张影响着成本与产能;环保与能耗要求日益严格。以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料在高压高频领域的替代效应,长期来看对传统硅基功率分立器件市场构成潜在影响。

半导体硅片行业,特别是在服务分立器件制造领域,预计将朝着以下方向发展:1) 产品专业化与差异化:针对特定器件(如IGBT、超结MOSFET)开发定制化硅片和外延片解决方案。2) 技术持续精进:不断提升8英寸及以下硅片的晶体完美度、表面质量和一致性,以满足车规级等高端应用需求。3) 产业生态深化:上游材料企业与中游器件制造商、下游系统厂商的协作将更加紧密,共同定义产品规格,加速创新迭代。4) 本土化进程加速:在中国市场,本土硅片企业有望在分立器件用硅片领域实现更高的自给率和市场份额。

2022年的半导体硅片行业在波动中彰显韧性,其在分立器件制造这一重要赛道上的表现,深刻反映了半导体产业基础材料的支撑作用与进化逻辑。紧跟下游应用趋势,深化技术积累,强化产业链协作,将是相关企业把握未来机遇的关键。

如若转载,请注明出处:http://www.newyeachina.com/product/73.html

更新时间:2026-06-19 06:57:44